invest pravda

Первый доход от инвестиций в Европе за 30 дней

самый простой способ + пошаговый план

Думаете об инвестициях который месяц, но не можете начать в реальности?

С вами все в порядке, просто никто не рассказал по шагам — с чего начать и что сделать, чтобы инвестировать сразу с результатом, а не наугад.

В этой статье — предельно простые шаги, чтобы уже через месяц быть с первой выплатой от своих инвестиций на счете.

В этой статье — предельно простые шаги, чтобы уже через месяц быть с первой выплатой от своих инвестиций на счете.

Вера Морозова

автор статьи

- Инвестор-практик

- с 2017г. инвестирую на фондовых рынках США и Европы

- Основала школу Invest Pravda по инвестициям в Европе

- Живу с семьей в Европе

- Обучила 2000+ инвесторов

Эта статья для вас, если:

-

живете и работаете в Европе

живете и работаете в Европе - регулярно откладываете деньгиили готовы начать — хотя бы по 100 евро

- есть сбережения, которые просто лежатналичными дома или в банке под 1%

- хотите получить первый доход с инвестицийуже в следующем месяце, без лишних сложностей

Если это пока не про вас — сохраните статью на потом.

Шаг 1: Открыть счёт у европейского брокера

Быстрый чек-лист, что для этого нужно:

Если все эти документы на месте — счет открывается полностью онлайн за 10 минут, никуда ходить не надо.

- действующий ВНЖ (любой), ПМЖ или гражданство в Европейской стране

- подтверждение адреса проживания (например: счет за коммунальные услуги, договор аренды, регистрация)

- открытый счет в европейском банке.

Если все эти документы на месте — счет открывается полностью онлайн за 10 минут, никуда ходить не надо.

Миф: с белорусским или российским паспортом счет не откроют.

Реальность: счета открывают, если правильно выполнять все шаги и предоставить необходимые брокеру документы.

Реальность: счета открывают, если правильно выполнять все шаги и предоставить необходимые брокеру документы.

Кейс из практики:

Ко мне на курс регулярно приходят студенты с белорусскими и российскими паспортами.

Как решаем возможные проблемы:

Результат: открытый брокерский счет в Европе.

Как решаем возможные проблемы:

- студенты выбирают не из 1-2 брокеров, а из 10+ (список предоставляем)

- проходят открытие счета строго по видео инструкции из курса

- связываются с брокером, чтобы предоставить недостающие документы.

Результат: открытый брокерский счет в Европе.

Шаг 2: Выбрать инструмент, который заплатит уже в следующем месяце

Хорошая новость — для этого не надо:

❌ гадать на кофейной гуще

❌ вестись на советы брокеров/блогеров/чатиков

❌ выбирать “по интуиции”

❌ покупать первое попавшееся или “вот про это я слышал_а”

Чтобы получить реальный доход деньгами, подойдет что-то из этих инструментов:

Каждый из этих инструментов:

✅ выплачивает регулярно (обычно каждый месяц или каждый квартал) — прямо ДЕНЬГАМИ на счет

✅ размер выплаты заранее известен

✅ дата выплаты заранее известна.

❌ гадать на кофейной гуще

❌ вестись на советы брокеров/блогеров/чатиков

❌ выбирать “по интуиции”

❌ покупать первое попавшееся или “вот про это я слышал_а”

Чтобы получить реальный доход деньгами, подойдет что-то из этих инструментов:

- ETF на акции (распределяющий)

- ETF на облигации (распределяющий)

- ETF на недвижимость

- REIT (акции фондов недвижимости)

- дивидендные акции

Каждый из этих инструментов:

✅ выплачивает регулярно (обычно каждый месяц или каждый квартал) — прямо ДЕНЬГАМИ на счет

✅ размер выплаты заранее известен

✅ дата выплаты заранее известна.

То есть задача сводится к предельно простой:

отобрать 1-2 ценные бумаги, выплаты по которым произойдут уже в следующем месяце.

отобрать 1-2 ценные бумаги, выплаты по которым произойдут уже в следующем месяце.

Что важно учитывать при выборе ценной бумаги:

Для поиска пользуемся скринерами:

- дивидендную доходность — какой % от стоимости бумаги заплатят

- когда будет выплата — нам надо уже в следующем месяце.

Для поиска пользуемся скринерами:

- https://www.justetf.com/ — для поиска европейских ETF

- https://seekingalpha.com/ — для поиска акций всего мира (акции в Европе можно покупать, любые!)

- https://alreits.com/ — для поиска REITs.

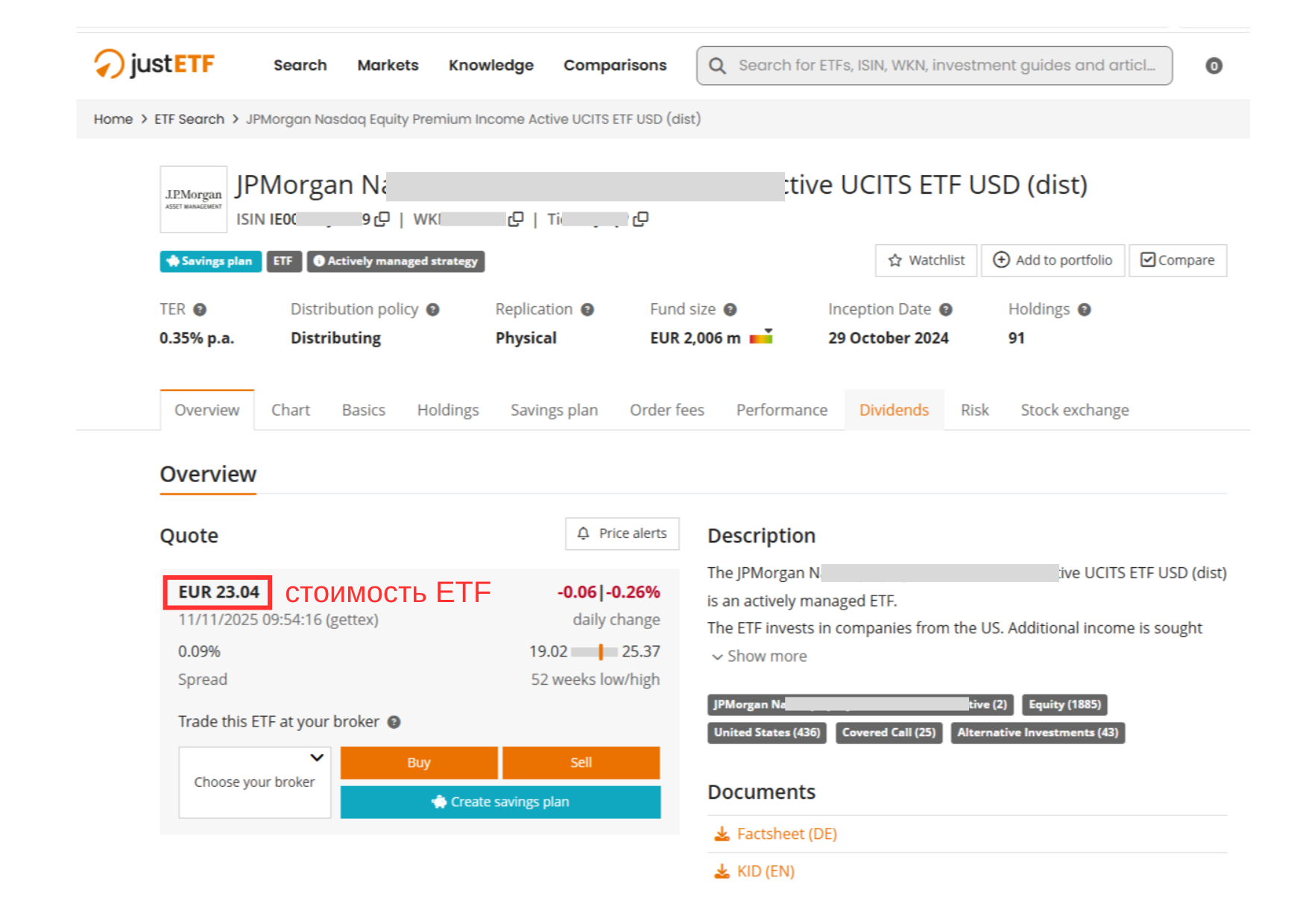

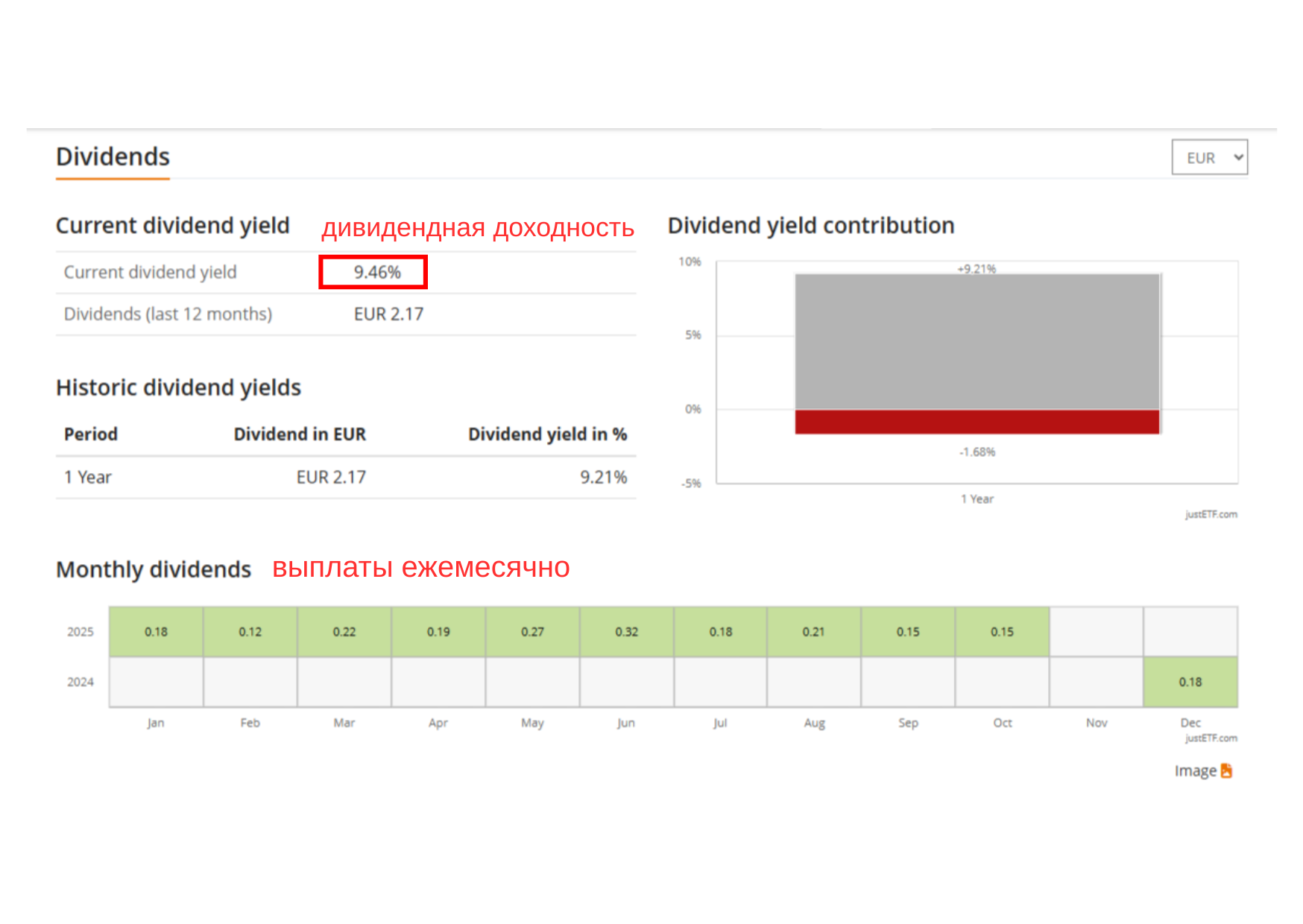

Примеры реальных ценных бумаг

с первой выплатой дохода уже в декабре.

Это реально существующий ETF, стоит около 23 евро за одну бумагу. Доступен к покупке в любое время.

Выплата дивидендов происходит ежемесячно. Доходность выплат выше 9% годовых (при инвестировании сейчас).

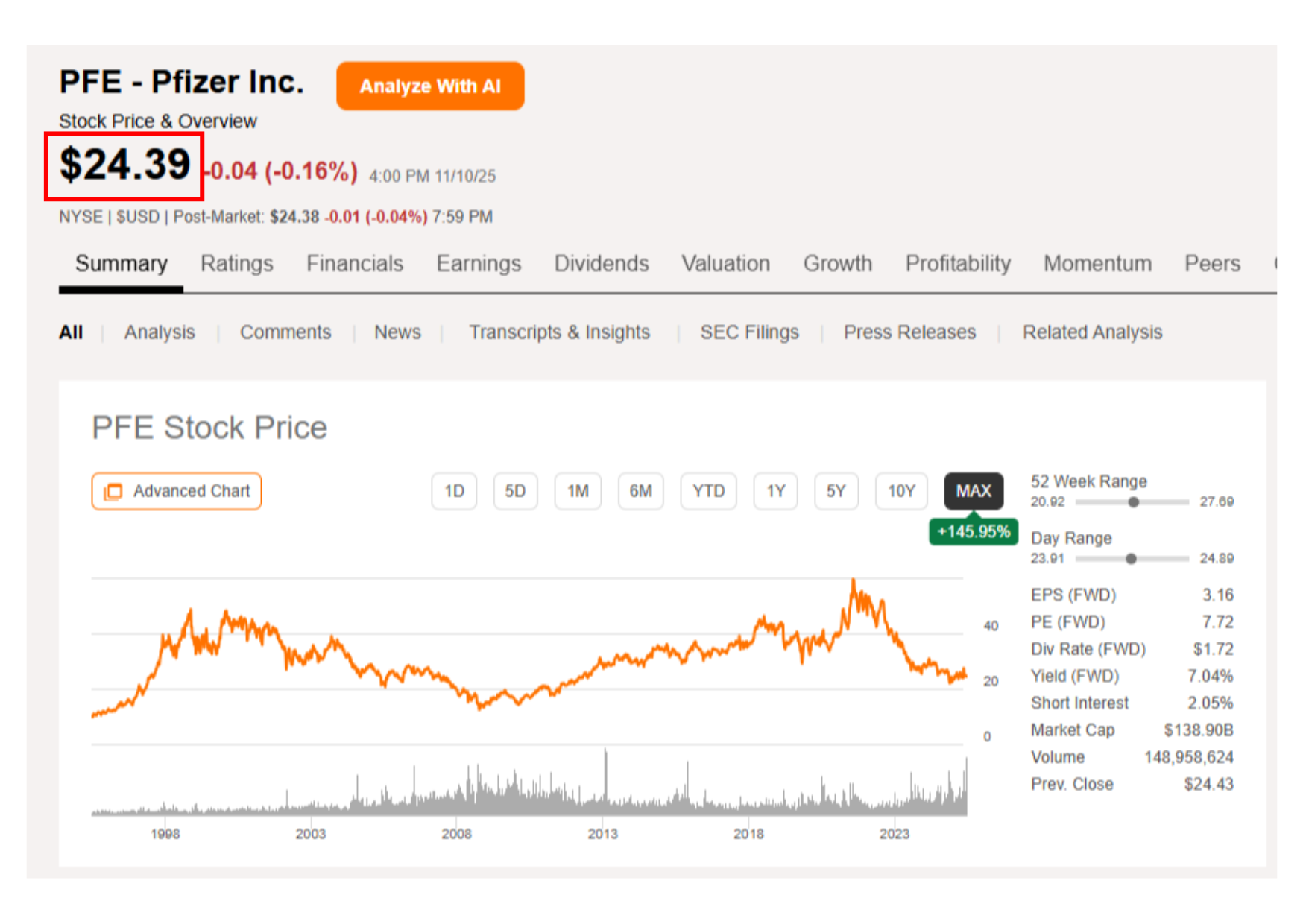

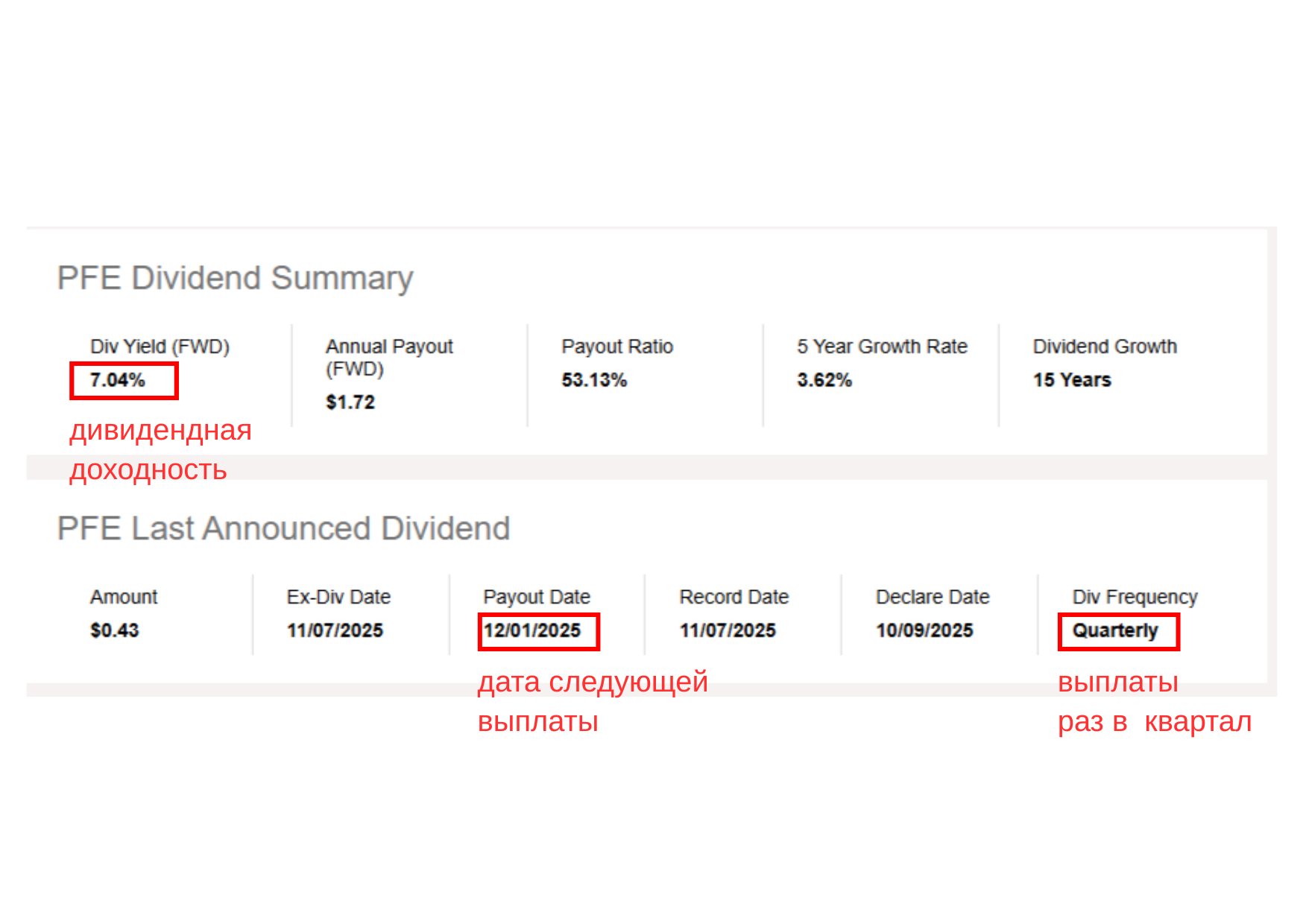

Компания Pfizer — пример недорогой (около 24$) акции с выплатой дивидендов ежеквартально.

Дивидендная доходность около 7% годовых (при инвестировании сейчас). Следующая выплата 1 декабря.

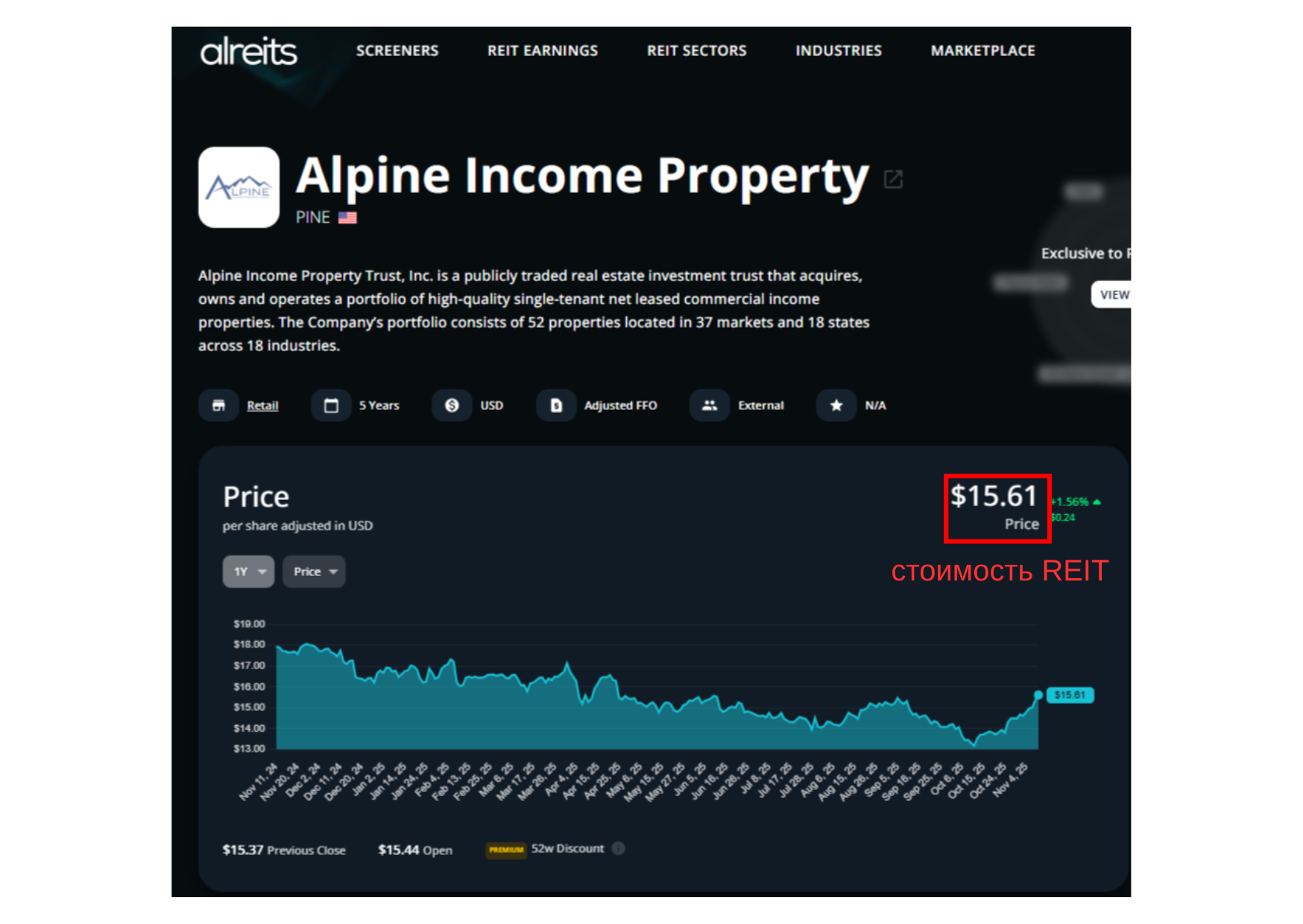

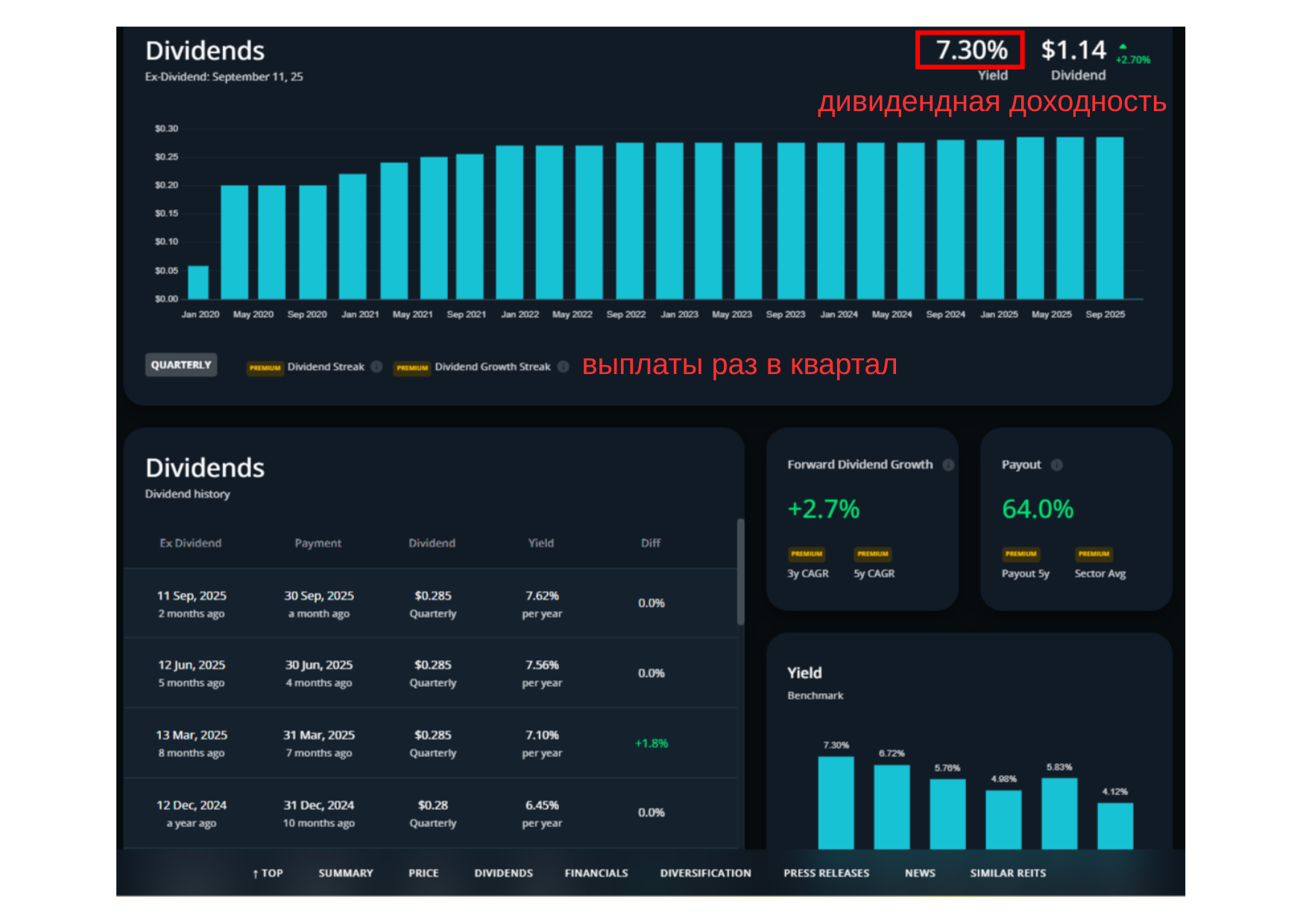

Это пример фонда недвижимости REIT. Он стоит всего около 15$. Выплаты по нему происходят ежеквартально, следующий раз в декабре. Есть история выплат длительностью несколько лет.

Дивидендная доходность около 7% годовых (при инвестировании сейчас).

Пример планирования выплат:

У Елены лежат 10.000 евро сбережений в банке.

Ей надоело получать всего 1% годовых на свои накопления. Она хочет получить со своих денег доход хотя бы 7% годовых, то есть 700 евро.

Елена решает выбрать акции REIT (это фонды, которые вкладываются в реальную недвижимость). Фонд, который она выбрала, планирует выплатить акционерам по 1,14$ (что эквивалентно 0,99 евро) на одну акцию в следующем году.

Получается, чтобы выплата составила 700 евро, Елене нужно купить 707 акций. Одна акция стоит 15,61$, итого нужно вложить примерно 11037$, или 9541 евро. Если Елена купит 707 акций REIT прямо сейчас, то уже в декабре получит первую выплату по 0,285$ на акцию, или в сумме 201$.

Эти деньги будут приходить прямо на счет Елены каждый квартал.*

Шаг 3: Купить то, что выбрали

На этом этапе у нас уже есть:

✅ открытый счет у европейского брокера

✅ выборка ценных бумаг, которые сделают выплату в следующем месяце

Осталось найти выбранную ценную бумагу в интерфейсе брокера и сделать покупку.

Есть два доступных формата для начинающих:

Это виртуальный режим, он есть у большинства брокеров: вам дадут тренировочную сумму “денег”, на которую можно будет “купить” любые ценные бумаги.

Все будет выглядеть точно так же, как в реальности — только риски нулевые.

На самом деле вы ничего не покупаете, свои реальные деньги не вкладываете.

Зато можете видеть на экране тот результат, который был бы у вас при реальных вложениях.

✅ открытый счет у европейского брокера

✅ выборка ценных бумаг, которые сделают выплату в следующем месяце

Осталось найти выбранную ценную бумагу в интерфейсе брокера и сделать покупку.

Есть два доступных формата для начинающих:

- Реальная покупка ценных бумаг, пока на небольшую сумму — например, 100-200 евро. Чтобы попробовать и увидеть на счете реальные деньги.

- Для тех, кто сильно боится, или пока не готов вносить реальные деньги — есть опция покупки ценных бумаг в тестовом режиме.

Это виртуальный режим, он есть у большинства брокеров: вам дадут тренировочную сумму “денег”, на которую можно будет “купить” любые ценные бумаги.

Все будет выглядеть точно так же, как в реальности — только риски нулевые.

На самом деле вы ничего не покупаете, свои реальные деньги не вкладываете.

Зато можете видеть на экране тот результат, который был бы у вас при реальных вложениях.

Article's Title

Book design is the art of incorporating the content, style, format, design, and sequence of the various components of a book into a coherent whole. In the words of Jan Tschichold, "Methods and rules that cannot be improved upon have been developed over centuries. To produce perfect books, these rules must be revived and applied." The front matter, or preliminaries, is the first section of a book and typically has the fewest pages.

Шаг 4: Получить выплату и увидеть деньги на счете

В заранее известную дату выплата поступит на ваш брокерский счет. Если покупали реальную бумагу — придут реальные деньги, если в тестовом режиме — виртуальные.

Реальные деньги можно сразу же вывести на свой счет в банке и потратить/распорядиться по своему усмотрению.

Реальные деньги можно сразу же вывести на свой счет в банке и потратить/распорядиться по своему усмотрению.

*Расчет не учитывает налоговую оптимизацию, а также расходы на брокерскую комиссию.